Il crack di Banca Marche

Con questo articolo voglio ricostruire, utilizzando le informazioni contenute nella relazione della Commissione di Inchiesta su Banca Marche, istituita dal Consiglio Regionale, le cause che hanno determinato il fallimento della stessa.

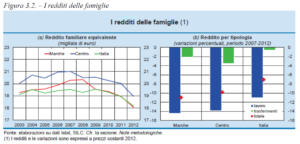

Situazione economica delle famiglie

Nel grafico seguente vengono riportati i dati sul benessere sociale della popolazione marchigiana (linea rossa), che mostrano come nel 2012 il reddito disponibile delle famiglie fosse pari a 18.056 euro, sostanzialmente in linea con la media italiana, ma inferiore del 4,8% rispetto a quella del Centro Italia, da notare come nel 2008 il reddito fosse superiore ai 20.000 euro e sostanzialmente coincidente con la media del centro Italia.

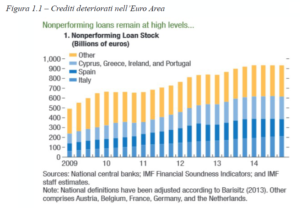

L’aumento dei crediti deteriorati in Europa

Il livello dei crediti deteriorati nell’area euro è più che raddoppiato dall’inizio del 2008, arrivando alla fine del 2014 ad oltre € 932 miliardi (pari al 9,2 del PIL dell’area euro). La concentrazione dei crediti deteriorati interessa per oltre la metà del volume complessivo i Paesi del Sud Europa (Spagna, Italia, Portogallo, Grecia, Cipro).

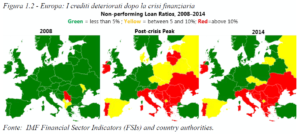

L’Italia non esce dalla crisi

Il diverso impatto che la crisi ha avuto tra i Paesi europei ha determinato una crescita eterogenea dei crediti deteriorati. Es. nel 2008 il tasso dei crediti non performanti era pari al 2,80% in Germania e Spagna e al 5,1% in Italia. Alla fine del 2014, la Germania mostrava un tasso dei crediti deteriorati addirittura in diminuzione (pari al 2,3%) al contrario di Spagna e Italia con un tasso pari all’8,5 % e al 17,7% rispettivamente. L’Italia, nel 2014, è l’unico paese di peso che non è uscito dalla crisi finanziaria/economica.

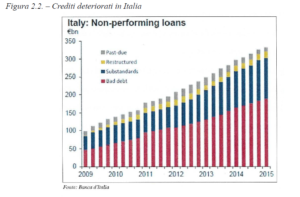

I crediti deteriorati in Italia aumentano

In Italia dalla fine del 2008 a giugno 2015 i crediti deteriorati lordi del sistema bancario sono aumentati da 85 miliardi € a circa 350 miliardi € e la loro incidenza sul totale dei prestiti è passata dal 5,1% al 18% . Oltre la metà dei crediti deteriorati sono rappresentati dalle sofferenze.

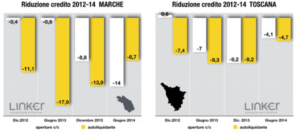

Nelle Marche il credito è concesso con difficoltà

La riduzione dell’erogazione del credito nelle Marche è considerevole e a giugno del 2014 sfiorò il 20%, contro, ad esempio, il 9,3% in Toscana. Raffrontando la situazione delle due regioni (in Toscana è presente Monte dei Paschi di Siena), le imprese marchigiane subiscono una riduzione del credito nettamente superiore. In ogni caso nel 2015 Banca Marche riuscì ad erogare 727 finanziamenti per oltre 25 milioni (dati Fidimpresa).

Mala gestione…

La mala-gestio a cui la banca è stata sottoposta è ormai chiara a tutti gli analisti:

- Banca Marche si è sbilanciata troppo verso pochi operatori immobiliari con affidamenti eccessivi

- una delle più grandi debolezze di Banca Marche è costituita dalla sua amministrazione (Direttore generale e CdA), risultata non in grado di gestire una situazione debitoria che, soprattutto a partire dal 2011, aveva assunto dimensioni allarmanti…. è anche lecito dubitare del ruolo e delle funzioni del Collegio Sindacale

- le Fondazioni proprietarie di Banca Marche sono responsabili: hanno sempre influenzato le decisioni della banca ma non hanno controllato a sufficienza l’operato dell’amministrazione

Verso il baratro…

- Nel 2008 le Fondazioni hanno rifiutato le offerte vincolanti di Credit Agricole che offriva 2,3 miliardi di euro, e di Banca Popolare dell’Emilia Romagna che offriva 2,6 miliardi

- L’amministrazione di Banca Marche e i 2 commissari di Banca d’Italia hanno accresciuto eccessivamente gli accantonamenti a fronte della crescita del rischio del credito

- Sono mancati controlli efficaci da parte di Banca d’Italia e di Consob le cui rilevanze istruttorie non sono coincise con la realtà dei fatti accaduti

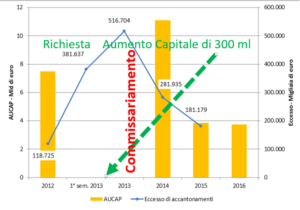

Il meccanismo perverso che portò al commissariamento

Banca Marche doveva accrescere le coperture sul deteriorato, e scelse di muoversi prima degli altri e molto più intensamente.

La linea azzurra contenuta nel grafico sottostante rappresenta l’eccesso di accantonamenti di Banca Marche rispetto ai dati medi dei tassi di copertura sul credito deteriorato delle banche che hanno partecipato alla Asset Quality Review della BCE sui bilanci 2013.

Banca Marche ha anticipato gli accantonamenti (creando i presupposti del commissariamento, non riuscendo a realizzare un aumento di capitale da 300 milioni di euro), mentre le banche più importanti hanno aumentato gli accantonamenti a partire dal bilancio 2014 (due anni dopo).

Prima ancora di registrare le perdite derivanti dall’Asset Quality Review le altre banche di cui sopra (non Banca Marche) effettuano già nel corso del 2014 aumenti di capitale per oltre 11 miliardi di euro, funzionali a contenere gli impatti delle maggiori perdite su crediti che emergeranno solo con le produzioni dei bilanci relativi allo stesso esercizio.

L’evento

Il Movimento 5 Stelle denuncia da anni la mala gestione a cui sono state sottoposte alcune banche italiane. Nello specifico a Pesaro abbiamo trattato del problema durante un incontro.

Leggi gli altri articoli che trattano di economia