Bilancio regione Marche: la struttura delle Entrate tributarie

Il bilancio della regione marche è costituito da numerose voci in entrata, molto differenziate per entità degli importi; in totale le entrate superano i 3 miliardi di euro all’anno. La maggior parte delle entrate sono destinate alla sanità. La struttura delle entrate tributarie potrebbe essere rivista per consentire maggiore incisività all’azione regionale.

I dati sono relativi all’assestamento di bilancio 2016.

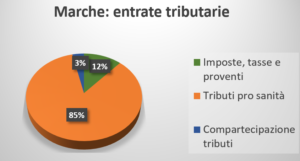

I tributi assegnati alla regione per il comparto sanitario, ammontano globalmente 2 miliardi e 746 milioni, costituendo l’85% delle entrate.

Il restante 15%, pari a 490 milioni, è costituito da imposte, tasse e proventi (12%), e compartecipazione a tributi di varia origine (3%).

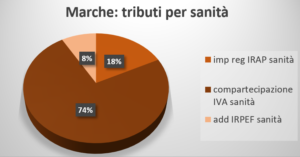

I tributi destinati alla sanità derivano dall’imposta regionale IRAP, dall’addizionale IRPEF e dalla compartecipazione al gettito IVA (per ben il 74%); perciò l’evasione fiscale ha un diretto impatto negativo sui fondi destinati alla sanità.

Per quanto concerne i tributi che non vengono destinati alla sanità, la tassa sull’auto costituisce quasi il 40% dell’ammontare complessivo (189 milioni di euro), seguita dall’IRAP per un quarto delle entrate di questo tipo, e dalle accise sugli idrocarburi di pari peso percentuale. L’apporto dell’IRPEF e di altri tributi assomma all’11%.

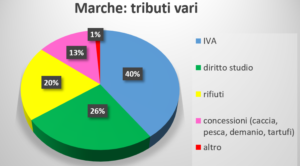

Proseguendo nell’analisi top-down delle voci che costituiscono le entrate del bilancio regionale, l’IVA ammonta a poco più di 10 milioni e le tasse sul diritto allo studio a circa 6,5 milioni. Infine il tributo per il conferimento in discarica dei rifiuti supera i 5 milioni.

Dai dati esposti risulta evidente come le risorse a disposizione delle regione siano principalmente concentrate sul settore sanitario, quindi un eventuale riassorbimento delle competenze sanitarie in capo allo stato, comporterebbe un sostanziale ridimensionamento delle funzioni regionali. Dall’altro lato, sono presenti numerose tipologie di imposte/tributi di modesto importo che potrebbero far suggerire un ripensamento sull’esistenza delle stesse, od un loro accorpamento.

Il dibattito relativo alla ripartizione delle competenze tra Stato e Regioni non si è mai sopito, e porta con sè le implicazioni sul trasferimento delle risorse finanziarie.

| TOTALE TRIBUTI | € 3.237.513.000 |

| imp reg IRAP sanità | € 484.720.000 |

| compartecipazione IVA sanità | € 2.029.818.000 |

| add IRPEF sanità | € 232.214.000 |

| Tributi pro sanità | € 2.746.752.000 |

| add reg IRPEF non sanità | € 31.722.000 | 6,46% |

| imp reg IRAP non sanità | € 123.513.000 | 25,17% |

| imp reg benzina autotrazione | € 4.254.000 | 0,87% |

| imp reg concessioni statali e demanio maritimo | € 742.000 | 0,15% |

| imp reg concessioni statali patrimonio indisponibile | € 16.000 | 0,00% |

| tassa reg diritto studio | € 6.554.000 | 1,34% |

| tassa concessione caccia e pesca | € 2.283.000 | 0,47% |

| tassa concessioni regionali | € 365.000 | 0,07% |

| tassa automobilistica | € 189.355.000 | 38,58% |

| tassa abilitazione professionale | € 146.000 | 0,03% |

| tributo deposito in discarica | € 5.245.000 | 1,07% |

| add reg gas naturale | € 12.370.000 | 2,52% |

| altre imposte tasse e proventi | € 85.000 | 0,02% |

| Imposte, tasse e proventi | € 376.650.000 | 76,75% |

| compartecipazione IVA a Regioni non sanità | € 10.377.000 | 2,11% |

| compartecip. accise benzina e gasolio per fondo naz trasporti | € 103.636.000 | 21,12% |

| altre compartecip. Non sanità | € 98.000 | 0,02% |

| Compartecipazione tributi | € 114.111.000 | 23,25% |

| Somma tributi non sanitari | € 490.761.000 | 100,00 |

Leggi gli altri articoli che si occupano di Bilancio